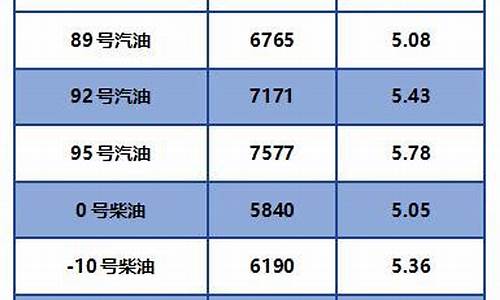

瑞安中石油柴油价格表-瑞安中石油柴油价格

1.中国国内企业有哪些企业被外资控股?外资为第一股东?

2.温州瑞安滨海油库全称是什么

3.中国哪些行业被外资垄断

4.涂装的处理工艺

5.瑞安市中油油品有限公司东山石油经营部怎么样?

中国国内企业有哪些企业被外资控股?外资为第一股东?

中国拼命将血汗钱买入不断贬值的美债欧债,美欧阔佬们拿着中国的钱干了什么呢?他们在处心积虑地收购中国核心资产。等于中国借钱给美欧以便美欧阔佬将中国收购。同时美欧对中国苛刻无礼,天天指责中国,煽动周边小国欺凌中国,瓜分中国领土。同时还一再要求中国继续多借钱。

从香港联交所的公开资料可以查到,无论是工行、建行、中行三大行;中石化、中石油、中海油三桶油;移动、联通、电信三大电信。还是中煤、中铝、中国神华等资源性企业。中国各种垄断性国营企业,各行各业的龙头企业的十大股东中,差不多一半是美国的企业、基金。

高盛之于工行,美铝之于中铝,美国人用美元买中国企业股票,中国卖股票收美元买美国国债。

截至2010年底,美国企业、基金和个人投资者拥有中国A股股票价值1000多亿美元,在香港上市的H股股票价值约2000亿美元,在美国上市的中国企业股票价值约300亿美元,合计3300亿美元。

据商务部《跨国公司在中国报告》显示,在轻工、化工、医药、机械、电子等重要行业中,跨国公司子公司所生产的产品己占据国内1/3以上的市场份额。美国标准普尔500企业在中国的分支每年就用这样方式从中国赚取超过8百亿美元,按其14倍的历史平均市盈率,其在中国的资产价值约11000亿美元。加上其他中小企业在中国投资,美国企业在中国拥有的资产价值,高达15000亿美元。

再次,超过一万亿美元的美欧热钱潜伏在楼市、高利贷等市场。

综合算来,西方列强在中国埋伏下的钱,已经超过了中国外储。他们并不显富,而是让中国去露富,并装可怜从中国骗钱。目的就是为了有一天时机成熟就做空中国,让中国倾刻间变得一无所有一穷二白。

请看外资掌控下的中国市场

据《中国产业地图》(中国并购研究中心)一书指出,中国每个已开放产业的前5名都由外资公司控制,在中国28个主要产业中,外资在21个产业中拥有多数资产控制权。

啤酒行业:60多家大中型企业只剩下青岛和燕京两个民族品牌,其余全部合资;

玻璃行业:最大的5家已全部合资;

电梯行业:最大的5家均为外商控股,占全国产量的80%以上;

家电行业:18家国家定点企业中11家合资;

化妆品:被150家外资企业控制;

医药行业:20%为外商控制;

汽车工业:外国品牌占销售额90%!

在感光材料行业,美国柯达于1998年仅出资 3.75亿美元就实行在华全行业并购,2003年又收购了乐凯20%国有股,已占有中国感光材料市场至少50%的份额,富士公司对中国市场的占有率超过25%。

据国家工商总局调查:美国微软占有中国电脑操作系统市场的95%,

瑞典利乐公司占有中国软包装产品市场的95%,

法国米其林占有中国子午线轮胎市场的70%;

在手机行业、电脑行业、IA服务器、网络设备行业、计算机处理器等行业,跨国公司均在中国市场占有绝对垄断地位。

在高科技领域:如手机行业,由于本土企业上游技术、关键零部件乃至生产线大部分从跨国公司购买,跨国公司早已从中赚够了。近期跨国公司开始采用低价策略,挤压国内手机厂商的利润空间,意在赶尽杀绝。国内手机行业除了自有品牌外没有核心部件的核心技术,2005年以来全部亏损,市场占有率严重萎缩,纷纷退出市场。

在流通领域,占有主导份额的大型超市领域,外资控制的比例已高达80%以上,中国零售企业只能在中低端市场经营。随着外资的延伸,低端市场也将面临逐渐萎缩的危险。零售业是最能吸纳劳动就业人口的领域,任由外国的“资金密集型”企业前来掌控。业内有人指出:流通渠道可以控制工业命脉,如果放任外资企业占领我国的流通渠道,中国的企业终将沦为国外流通企业贴牌产品的加工车间。

我国具有战略意义的轮胎工业,多半失去了自主性,被控制在外国人手里。剩下的几家国有大中型企业中,条件较好的也被外商盯上。我国最大的轮胎生产企业——上海轮胎集团股份有限公司,与世界最大的轮胎跨国公司法国米其林签署了《谅解备忘录》,双方共同组建轮胎合资公司,由法方控股70%;截至2000年,外商独资与已被外商控股的轮胎企业,其能力与产量已占我国轮胎70%以上。

除电力,军工等极少数国家核心行业以外,外资在我国水泥行业(建材业)、钢铁行业(黑色金属治炼及压延加工业)、汽车行业(交通运输设备制造业)、橡胶行业、机械制造行业(普通机械、专用设备、电气设机械及器材、电子及通信设备、仪器仪表及文化、办公用机械制造业)、石化行业(石油加工及炼焦业、化学原料及化学制品、化学纤维制造业)、玻璃行业、酿酒行业(饮料制造业)、医药行业(医药制造业)、电子及通信设备制造业、供水供气行业(电力、煤气及水的生产和供应业)、煤炭行业(煤炭采选业)、日用化妆品行业(化学制品制造业)、食品行业(食品加工业)、造纸行业(造纸及印刷品业等行业)、纺织行业、建筑业、家具制造业、文教体育用品制造业、皮革、毛皮、羽绒、塑料制造业、工艺品及其制造业等行业中,都占有较高股权和市场控制权,经济刺激计划和巨大需求给予了外资丰厚的回报,充分享受了我国经济高速成长所带来的好处和便利。

(1)水泥行业:2009年全国水泥行业总产能16亿吨,外资控制产能5、6亿吨以上,控制力及总产能占30-40%以上。拉法基收购四川双马、瑞安建业后,占西南四省18%以上份额;华新水泥被瑞士Holicm收购,占华中10-20%份额;摩根斯坦利收购山水集团30%股权后,环渤海市场份额第一;爱尔兰CRH收购吉林亚泰后,获取东北市场;产销量全国第一的海螺水泥,外资利用香港主板控股25%,此外,亚洲水泥、山水水泥、华润水泥在香港主板上市,部分股权被港资和外资控制……

(2)机械行业:2008年,机械行业总产值占GDP比重约为12%,外资股权控制率为35.2%,总体控制力度达40%以上,机械制造业5大细分行业中,仪器仪表制造业外资市场占有率最高,超过60%,金属制品业为37%,电气机械及器材制造业32%,通用设备制造业、专用设备制造业约为30%。凯雷收购徐工85%股权,起重机和压路机占国内市场50%以上,国内136种工程机械产品,徐工占一半以上;国内装载机行业排名第7的山工机械被卡特彼勒全资收购,新加坡丰隆、美国高盛、美国国泰持有国内最大的独立柴油引擎制造商玉柴股份51%的股权;无锡威孚是国内柴油燃油喷射系统最大厂商,德国博世持有其67%的股权;韩国全资的斗山工程机械8年在中国挖掘机市场占有率名列第一,销售额已达徐工的1/3;西北轴承占中国铁路货车轴承25%的市场,90年代末,德国舍弗勒利用西北轴承陷入困境,与其合资成立富安捷铁路轴承,将其市场争压过来,后全资收购;瑞典SKF全资收购皮尔轴承;无锡轴承、烟台轴承被美国TIMKEN全资收购,并控股襄轴集团;全国化工设备第一生产基地,锦西化机透平厂被西门子控股70%的股权;德国ZF集团收购全国齿轮行业排名第二的杭州齿轮厂70%的股权;美国加纳基金控股沈阳机床30%的股权;英国特雷克斯收购北方股份25%的股权,北方股份是中国最大的矿用汽车开发和生产基地;玉柴机械占据国内小挖机9.3%的市场份额,美国汉鼎收购其43%的股权……

(3)汽车行业:外国品牌销售占90%以上,虽然外资股权占比不超过50%,但无论技术、品牌还是研发等,外资实际控制力均高达60-70%以上。一汽大众、上海大众、东风、华晨、上海通用、长安福特、北汽现代、北京吉普、广州本田、广州丰田、天津一汽丰田、长安雪铁龙等中国汽车销量最大的公司,外资股权均为50%,不包括外资中小企业,外商在华投资和合资控制的53家大型汽车公司,销售额1万亿元以上,占汽车市场总销售额的6、7成以上;此外,在中国汽车零部件市场已占有60%以上的份额;而在汽车电子、发动机零部件和摩托车配件等高技术含量领域,外资控制企业亦高达70%以上;汽车制造行业橡胶轮胎,法国米其林和新加坡佳通轮胎等外商独资和已被外商控股的轮胎企业,其产能与产量已占我国轮胎占有中国汽车轮胎市场80%以上……

(4)钢铁行业:2008年,钢铁行业总产值占GDP比重约为 6%,由于国家对钢铁行业并购有控制,阿塞洛-米塔尔、俄罗斯、必和必拓等大量外资觊觎中国钢铁行业纷纷受挫,即使这样,外资对我国钢铁行业的股权控制度仍超过10%,市场控制度超过12%,如阿塞洛?米塔尔收购华菱钢铁33%股权;德意志银行和阿塞洛?米塔尔收购中国东方钢铁47%的股权(河北津西钢铁 29%股权);法国圣戈班收购徐钢100%的股权;美国凯雷收购江都钢管49%股权;中信泰富持有大冶特钢28%的股权;此外,香港主板上市的鞍钢、马钢股份、重庆钢铁,14%、22%、30%的股权被摩根大通等外资和港资控制;唐山国丰钢铁,香港中港占股51%;港资占股65%的内地在香港上市公司开源控股分别收购日照钢铁、日照型钢30%的股权,收购日照轧钢25%的股权,后与山钢重组……

外资大规模并购国内钢铁业不成,再生一计,必和必拓和巴西淡水河谷等国际矿山巨头利用手中掌握的铁矿石资源,不断涨价,对钢铁行业进行合围。

可以想象,在钢铁行业产能过剩2亿吨,行业分散度高,众多中小或民营钢企面临淘汰和对资金的需求情况下,外资受欢迎的程度会有多高;可以预见,不久的将来,外资绕过国家设置的重重限制,不少钢企,将再次落入外资控制之中。

(5)石化行业:2008年,石化行业总产值占GDP比重约为10%,国家对外资准入石化产业有所限制,即使这样,除海外上市外,外资绕过重重障碍,通过来华设厂,并购等手段,石化行业外资股权控制度已达18%,市场控制度为20-30%,化学原料和化学制品制造业,外资市场控制度27%,石油加工、炼焦及核料加工业为13%。

如中石油2000年在纽约、香港上市,外资与港资占股11%,海外融资额29亿美元,9年时间,向海外分红派息竟然高达119亿美元,分红派息竟为融资额 4倍;中石化2000年在纽约、伦敦、香港三地上市,目前外资与港资占股19%;中海油2001年在纽约、香港上市,旗下中海油服外资与港资占股目前高达 34%,另外,中海油、上石化、吉化等纽交所海外上市公司也被外资部分控股,黑石持有中化集团子公司中国蓝星20%的股权。

国内原油和化工产品供不应求。如2009年,我国累计进口原油2.04亿吨,首次突破2亿吨,同比增长13.9%;液化天然气累计进口553.2万吨,同比大幅增长 65.8%;口硫磺1216.7万吨,同比增长44.6%;进口甲醇528.8万吨,同比大幅增长268.8%。仅2009年一年的进口量就比 2005年至2008年四年的进口总量还要多,占国内消费32%,由于国外甲醇产品大量涌入国内市场,国内装置大面积关停,平均产能发挥率不足40%。;我国累计进口聚乙烯756.1万吨,同比大幅增长64.8%,占国内消费的48.7%,进口聚氯乙烯195.5万吨,同比大幅增长73.5%;进口精对苯二甲酸(PTA)508万吨。此外,国内农药进口量巨大,许多精细化工品,国内甚至无法生产。

国际能源化工巨头纷纷在华投资。BP在华投资45亿美元,壳牌17亿美元,拜尔投资31亿美元,拥有12家独资或合资企业。埃克森美孚、壳牌、BP计划再投110亿美元。拜尔已投产5大乙烯合资企业:巴斯夫/扬子石化投资60万吨乙烯项目,截止2007年,巴斯夫在中国投入已超过200亿元人民币,中国销售总额达到36亿欧元以上;BP/上海石化90万吨乙烯、埃克森美孚/福建炼化、沙特阿美60万吨乙烯、壳牌/中海油的南海80万吨乙烯,埃克森美孚/广州石化改扩建(1000万吨炼油,100万吨乙烯)等项目正在建设中。另外,BP在四川建醋酸厂(占国内市场30%),在珠海建PTA基地。欧美跨国公司在洗涤用品、涂料、生物制药等下游领域占有巨大份额,有的已形成垄断外资……在石油化工领域的市场控制力度,在20-30%以上。

(6)玻璃行业,最大的5家已全部合资,外资控制度为40%以上。英国皮尔金顿购入耀华玻璃19%的股份;中国玻璃港交所上市,皮尔金顿等外资大股东控制 40%股份;瑞信等外资控制浙江玻璃33%的股份,洛阳玻璃,外资和港资持有50%的股份;如果算上港资,中国玻璃、浙江玻璃等港资与外资占股均在65% 以上;A股上市的福耀玻璃,港资三益发展为第一大股东,持有22.5%的股份;金刚玻璃,港资龙铂投资持有17%的股份;港资信义玻璃,自2004年以来一直为中国汽车玻璃最大出口商;1985年起,圣戈班在中国设立代表处,现已在中国设立50余家企业,其中制造企业40多家,分布在成都、马鞍山、杭州、常州、湛江、牡丹江、郑州等地;业务包括平板玻璃、玻璃包装、高功能材料等。在中国的员工数量超过15000人,2005年销售额4亿欧元。最近4年,圣戈班在华销售额年增54%……

在第一产业,外资四大粮商ABCD威胁4000万豆农生产,种植大豆赖以生存的无数豆农,年年赔本,不得不改种其它经济作物,造成2000万豆农集体“下岗”事件,2.3亿民工,或许从中能发现许多豆农的身影。

大量豆油油榨企业倒闭,由于“大豆危机”,2004-2005年,1000多家内资榨油企业构成的“中国大豆军团”,瞬间烟消云散,随后倒闭率达90%以上,导致10多万人失业。

在第二产业,日用品和化妆品行业,外资品牌占市场份额的60%以上,宝洁每招收一名员工,就意味着中国原洗涤剂企业有2~3名员工下岗……

在食品饮料业,机械制造业,建筑业,钢铁行业,水泥行业,石化行业,玻璃行业,家电行业,酿酒行业,纺织行业,造纸行业,供水供气行业,印刷包装业几乎囊括所有的第二产业,由于外资生产效率普遍比内资要高,且极端盘剥人力成本,外资的每一次并购,都意味着大批人失业,外资的每一次投资,都意味着同行业竞争对手大多数职工失业下岗,挤占了无数工作岗位……

在第三产业,外资大型连锁超市每一次选址开张,对方圆两公里的中小型零售商店和门面都是一次集体毁灭性的打击,惨淡经营,或失业,或改作别的生意,从而挤占其它行业工作岗位……

温州瑞安滨海油库全称是什么

中国石化销售股份有限公司浙江温州瑞安石油分公司。根据查询企查查显示,温州瑞安滨海油库是中国石化销售股份有限公司浙江温州瑞安石油分公司直属销售企业。中国石化销售股份有限公司浙江温州瑞安石油分公司成立于2000年07月05日,地址:浙江省瑞安市玉海街道万松路79号,储存场所经营:汽油的批发,柴油的批发,润滑油、燃料油的销售。

中国哪些行业被外资垄断

从香港联交所的公开资料可以查到,无论是工行、建行、中行三大行;中石化、中石油、中海油三桶油;移动、联通、电信三大电信。还是中煤、中铝、中国神华等资源性企业。中国各种垄断性国营企业,各行各业的龙头企业的十大股东中,差不多一半是美国的企业、基金。

高盛之于工行,美铝之于中铝,美国人用美元买中国企业股票,中国卖股票收美元买美国国债。

截至2010年底,美国企业、基金和个人投资者拥有中国A股股票价值1000多亿美元,在香港上市的H股股票价值约2000亿美元,在美国上市的中国企业股票价值约300亿美元,合计3300亿美元。

据商务部《跨国公司在中国报告》显示,在轻工、化工、医药、机械、电子等重要行业中,跨国公司子公司所生产的产品己占据国内1/3以上的市场份额。美国标准普尔500企业在中国的分支每年就用这样方式从中国赚取超过8百亿美元,按其14倍的历史平均市盈率,其在中国的资产价值约11000亿美元。加上其他中小企业在中国投资,美国企业在中国拥有的资产价值,高达15000亿美元。

再次,超过一万亿美元的美欧热钱潜伏在楼市、高利贷等市场。

综合算来,西方列强在中国埋伏下的钱,已经超过了中国外储。他们并不显富,而是让中国去露富,并装可怜从中国骗钱。目的就是为了有一天时机成熟就做空中国,让中国倾刻间变得一无所有一穷二白。

请看外资掌控下的中国市场

据《中国产业地图》(中国并购研究中心)一书指出,中国每个已开放产业的前5名都由外资公司控制,在中国28个主要产业中,外资在21个产业中拥有多数资产控制权。

啤酒行业:60多家大中型企业只剩下青岛和燕京两个民族品牌,其余全部合资;

玻璃行业:最大的5家已全部合资;

电梯行业:最大的5家均为外商控股,占全国产量的80%以上;

家电行业:18家国家定点企业中11家合资;

化妆品:被150家外资企业控制;

医药行业:20%为外商控制;

汽车工业:外国品牌占销售额90%!

在感光材料行业,美国柯达于1998年仅出资 3.75亿美元就实行在华全行业并购,2003年又收购了乐凯20%国有股,已占有中国感光材料市场至少50%的份额,富士公司对中国市场的占有率超过25%。

据国家工商总局调查:美国微软占有中国电脑操作系统市场的95%,

瑞典利乐公司占有中国软包装产品市场的95%,

法国米其林占有中国子午线轮胎市场的70%;

在手机行业、电脑行业、IA服务器、网络设备行业、计算机处理器等行业,跨国公司均在中国市场占有绝对垄断地位。

在高科技领域:如手机行业,由于本土企业上游技术、关键零部件乃至生产线大部分从跨国公司购买,跨国公司早已从中赚够了。近期跨国公司开始采用低价策略,挤压国内手机厂商的利润空间,意在赶尽杀绝。国内手机行业除了自有品牌外没有核心部件的核心技术,2005年以来全部亏损,市场占有率严重萎缩,纷纷退出市场。

在流通领域,占有主导份额的大型超市领域,外资控制的比例已高达80%以上,中国零售企业只能在中低端市场经营。随着外资的延伸,低端市场也将面临逐渐萎缩的危险。零售业是最能吸纳劳动就业人口的领域,任由外国的“资金密集型”企业前来掌控。业内有人指出:流通渠道可以控制工业命脉,如果放任外资企业占领我国的流通渠道,中国的企业终将沦为国外流通企业贴牌产品的加工车间。

我国具有战略意义的轮胎工业,多半失去了自主性,被控制在外国人手里。剩下的几家国有大中型企业中,条件较好的也被外商盯上。我国最大的轮胎生产企业——上海轮胎集团股份有限公司,与世界最大的轮胎跨国公司法国米其林签署了《谅解备忘录》,双方共同组建轮胎合资公司,由法方控股70%;截至2000年,外商独资与已被外商控股的轮胎企业,其能力与产量已占我国轮胎70%以上。

除电力,军工等极少数国家核心行业以外,外资在我国水泥行业(建材业)、钢铁行业(黑色金属治炼及压延加工业)、汽车行业(交通运输设备制造业)、橡胶行业、机械制造行业(普通机械、专用设备、电气设机械及器材、电子及通信设备、仪器仪表及文化、办公用机械制造业)、石化行业(石油加工及炼焦业、化学原料及化学制品、化学纤维制造业)、玻璃行业、酿酒行业(饮料制造业)、医药行业(医药制造业)、电子及通信设备制造业、供水供气行业(电力、煤气及水的生产和供应业)、煤炭行业(煤炭采选业)、日用化妆品行业(化学制品制造业)、食品行业(食品加工业)、造纸行业(造纸及印刷品业等行业)、纺织行业、建筑业、家具制造业、文教体育用品制造业、皮革、毛皮、羽绒、塑料制造业、工艺品及其制造业等行业中,都占有较高股权和市场控制权,经济刺激计划和巨大需求给予了外资丰厚的回报,充分享受了我国经济高速成长所带来的好处和便利。

(1)水泥行业:2009年全国水泥行业总产能16亿吨,外资控制产能5、6亿吨以上,控制力及总产能占30-40%以上。拉法基收购四川双马、瑞安建业后,占西南四省18%以上份额;华新水泥被瑞士Holicm收购,占华中10-20%份额;摩根斯坦利收购山水集团30%股权后,环渤海市场份额第一;爱尔兰CRH收购吉林亚泰后,获取东北市场;产销量全国第一的海螺水泥,外资利用香港主板控股25%,此外,亚洲水泥、山水水泥、华润水泥在香港主板上市,部分股权被港资和外资控制……

(2)机械行业:2008年,机械行业总产值占GDP比重约为12%,外资股权控制率为35.2%,总体控制力度达40%以上,机械制造业5大细分行业中,仪器仪表制造业外资市场占有率最高,超过60%,金属制品业为37%,电气机械及器材制造业32%,通用设备制造业、专用设备制造业约为30%。凯雷收购徐工85%股权,起重机和压路机占国内市场50%以上,国内136种工程机械产品,徐工占一半以上;国内装载机行业排名第7的山工机械被卡特彼勒全资收购,新加坡丰隆、美国高盛、美国国泰持有国内最大的独立柴油引擎制造商玉柴股份51%的股权;无锡威孚是国内柴油燃油喷射系统最大厂商,德国博世持有其67%的股权;韩国全资的斗山工程机械8年在中国挖掘机市场占有率名列第一,销售额已达徐工的1/3;西北轴承占中国铁路货车轴承25%的市场,90年代末,德国舍弗勒利用西北轴承陷入困境,与其合资成立富安捷铁路轴承,将其市场争压过来,后全资收购;瑞典SKF全资收购皮尔轴承;无锡轴承、烟台轴承被美国TIMKEN全资收购,并控股襄轴集团;全国化工设备第一生产基地,锦西化机透平厂被西门子控股70%的股权;德国ZF集团收购全国齿轮行业排名第二的杭州齿轮厂70%的股权;美国加纳基金控股沈阳机床30%的股权;英国特雷克斯收购北方股份25%的股权,北方股份是中国最大的矿用汽车开发和生产基地;玉柴机械占据国内小挖机9.3%的市场份额,美国汉鼎收购其43%的股权……

(3)汽车行业:外国品牌销售占90%以上,虽然外资股权占比不超过50%,但无论技术、品牌还是研发等,外资实际控制力均高达60-70%以上。一汽大众、上海大众、东风、华晨、上海通用、长安福特、北汽现代、北京吉普、广州本田、广州丰田、天津一汽丰田、长安雪铁龙等中国汽车销量最大的公司,外资股权均为50%,不包括外资中小企业,外商在华投资和合资控制的53家大型汽车公司,销售额1万亿元以上,占汽车市场总销售额的6、7成以上;此外,在中国汽车零部件市场已占有60%以上的份额;而在汽车电子、发动机零部件和摩托车配件等高技术含量领域,外资控制企业亦高达70%以上;汽车制造行业橡胶轮胎,法国米其林和新加坡佳通轮胎等外商独资和已被外商控股的轮胎企业,其产能与产量已占我国轮胎占有中国汽车轮胎市场80%以上……

(4)钢铁行业:2008年,钢铁行业总产值占GDP比重约为 6%,由于国家对钢铁行业并购有控制,阿塞洛-米塔尔、俄罗斯、必和必拓等大量外资觊觎中国钢铁行业纷纷受挫,即使这样,外资对我国钢铁行业的股权控制度仍超过10%,市场控制度超过12%,如阿塞洛?米塔尔收购华菱钢铁33%股权;德意志银行和阿塞洛?米塔尔收购中国东方钢铁47%的股权(河北津西钢铁 29%股权);法国圣戈班收购徐钢100%的股权;美国凯雷收购江都钢管49%股权;中信泰富持有大冶特钢28%的股权;此外,香港主板上市的鞍钢、马钢股份、重庆钢铁,14%、22%、30%的股权被摩根大通等外资和港资控制;唐山国丰钢铁,香港中港占股51%;港资占股65%的内地在香港上市公司开源控股分别收购日照钢铁、日照型钢30%的股权,收购日照轧钢25%的股权,后与山钢重组……

外资大规模并购国内钢铁业不成,再生一计,必和必拓和巴西淡水河谷等国际矿山巨头利用手中掌握的铁矿石资源,不断涨价,对钢铁行业进行合围。

可以想象,在钢铁行业产能过剩2亿吨,行业分散度高,众多中小或民营钢企面临淘汰和对资金的需求情况下,外资受欢迎的程度会有多高;可以预见,不久的将来,外资绕过国家设置的重重限制,不少钢企,将再次落入外资控制之中。

(5)石化行业:2008年,石化行业总产值占GDP比重约为10%,国家对外资准入石化产业有所限制,即使这样,除海外上市外,外资绕过重重障碍,通过来华设厂,并购等手段,石化行业外资股权控制度已达18%,市场控制度为20-30%,化学原料和化学制品制造业,外资市场控制度27%,石油加工、炼焦及核料加工业为13%。

如中石油2000年在纽约、香港上市,外资与港资占股11%,海外融资额29亿美元,9年时间,向海外分红派息竟然高达119亿美元,分红派息竟为融资额 4倍;中石化2000年在纽约、伦敦、香港三地上市,目前外资与港资占股19%;中海油2001年在纽约、香港上市,旗下中海油服外资与港资占股目前高达 34%,另外,中海油、上石化、吉化等纽交所海外上市公司也被外资部分控股,黑石持有中化集团子公司中国蓝星20%的股权。

国内原油和化工产品供不应求。如2009年,我国累计进口原油2.04亿吨,首次突破2亿吨,同比增长13.9%;液化天然气累计进口553.2万吨,同比大幅增长 65.8%;口硫磺1216.7万吨,同比增长44.6%;进口甲醇528.8万吨,同比大幅增长268.8%。仅2009年一年的进口量就比 2005年至2008年四年的进口总量还要多,占国内消费32%,由于国外甲醇产品大量涌入国内市场,国内装置大面积关停,平均产能发挥率不足40%。;我国累计进口聚乙烯756.1万吨,同比大幅增长64.8%,占国内消费的48.7%,进口聚氯乙烯195.5万吨,同比大幅增长73.5%;进口精对苯二甲酸(PTA)508万吨。此外,国内农药进口量巨大,许多精细化工品,国内甚至无法生产。

国际能源化工巨头纷纷在华投资。BP在华投资45亿美元,壳牌17亿美元,拜尔投资31亿美元,拥有12家独资或合资企业。埃克森美孚、壳牌、BP计划再投110亿美元。拜尔已投产5大乙烯合资企业:巴斯夫/扬子石化投资60万吨乙烯项目,截止2007年,巴斯夫在中国投入已超过200亿元人民币,中国销售总额达到36亿欧元以上;BP/上海石化90万吨乙烯、埃克森美孚/福建炼化、沙特阿美60万吨乙烯、壳牌/中海油的南海80万吨乙烯,埃克森美孚/广州石化改扩建(1000万吨炼油,100万吨乙烯)等项目正在建设中。另外,BP在四川建醋酸厂(占国内市场30%),在珠海建PTA基地。欧美跨国公司在洗涤用品、涂料、生物制药等下游领域占有巨大份额,有的已形成垄断外资……在石油化工领域的市场控制力度,在20-30%以上。

(6)玻璃行业,最大的5家已全部合资,外资控制度为40%以上。英国皮尔金顿购入耀华玻璃19%的股份;中国玻璃港交所上市,皮尔金顿等外资大股东控制 40%股份;瑞信等外资控制浙江玻璃33%的股份,洛阳玻璃,外资和港资持有50%的股份;如果算上港资,中国玻璃、浙江玻璃等港资与外资占股均在65% 以上;A股上市的福耀玻璃,港资三益发展为第一大股东,持有22.5%的股份;金刚玻璃,港资龙铂投资持有17%的股份;港资信义玻璃,自2004年以来一直为中国汽车玻璃最大出口商;1985年起,圣戈班在中国设立代表处,现已在中国设立50余家企业,其中制造企业40多家,分布在成都、马鞍山、杭州、常州、湛江、牡丹江、郑州等地;业务包括平板玻璃、玻璃包装、高功能材料等。在中国的员工数量超过15000人,2005年销售额4亿欧元。最近4年,圣戈班在华销售额年增54%……

在第一产业,外资四大粮商ABCD威胁4000万豆农生产,种植大豆赖以生存的无数豆农,年年赔本,不得不改种其它经济作物,造成2000万豆农集体“下岗”事件,2.3亿民工,或许从中能发现许多豆农的身影。

大量豆油油榨企业倒闭,由于“大豆危机”,2004-2005年,1000多家内资榨油企业构成的“中国大豆军团”,瞬间烟消云散,随后倒闭率达90%以上,导致10多万人失业。

在第二产业,日用品和化妆品行业,外资品牌占市场份额的60%以上,宝洁每招收一名员工,就意味着中国原洗涤剂企业有2~3名员工下岗……

涂装的处理工艺

表面处理是防锈涂装的重要工序之一。工程机械防锈涂装质量在很大程度上取决于表面处理的方式好坏。

据英国帝国化学公司介绍,涂层寿命受 3 方面因素制约:表面处理占 60%,涂装施工 占 25%,涂料本身质量占 15%。

工程机械行业不同零部件的表面处理方式不同。

机械清理可有效去除工件上的铁锈、焊渣、氧化皮、消除焊接应力,增加防锈涂膜与金属基体的结合力,从而大大提高工程机械零部件的防锈质量。机械清理标准要求达到 ISO8501 — 1 ∶ 1988 的 Sa2 . 5 级。表面粗糙度要达到防锈涂层厚度的 1 /3。喷、抛丸所用钢丸要达到 GB6484 要求。

薄板冲压件的表面处理称一般用化学表面处理。工艺流程为:

人工预处理→热水洗→预脱脂→脱脂→工业水洗一→工业水洗二→表面调整→磷化→工业水洗三→工业水洗四→纯水洗一→纯水洗二→倒水→干燥

上述工艺过程也可根据薄板冲压件的油、锈情况作适当调整,或不用酸洗工序,或不用预脱脂工序。而脱脂和磷化是化学处理工艺中的关键工序,这两道工序直接影响工件化学处理的质量和防锈涂层的质量。有关工艺参数和相关辅助设备也是影响表面处理质量的不可忽视的因素。 由于工程机械范围广、规格多、整机重、零部件大,一般采用喷涂方式进行涂装。喷涂工具有空气喷枪、高压无气喷枪、空气辅助式喷枪及手提式静电喷枪。空气喷枪喷涂效率低 (30% 左右),高压无气喷枪浪费涂料,两者共同的特点是环境污染较严重,所以已经和正在被空气辅助式喷枪和手提式静电喷枪所取代。中小零部件也可采用水帘喷漆室或无泵喷漆室,前者具有先进的性能,后者经济实惠,方便实用。由于工程机械整机和零部件较重,热容量大, 因此其防锈涂层的干燥一般采用烘烤均匀的热风对流的烘干方式。热源可因地制宜,选用蒸汽、电、轻柴油、天然气和液化石油气等。

(1) 涂装基本工艺流程 涂装程序:DISTRESS破坏处理 ; SAP STAIN素村修色; SMOOTH COAT 底色 (1); REL STAIN底色(2); WASH COAT胶固; SANDING砂光; GLAZE 擦拭; SEALER底漆; SANDING砂光; SPATTER喷点; DRY BRUSH 干刷; COW TAIL牛尾; FIRST TOP COAT 面漆; BREARWAY FILL灰蜡; SANGING砂光; PAD STAIN拍色; SHADING修色; TOP COAT面漆(2)。 (2)涂装工艺流程说明 1.Distress 破坏处理 目的:在新的家具产品外观上做仿古处理的效果 ①连续的破坏处理最容易操作,它不会太多影响产品的涂装及设计; ②要严格参照色板样品对产品做破坏效果; ③要注意破坏处理员工所做的破坏样式及动作; ④边角的破坏处理在任何破坏处理中都非常重要,挫痕的柔和程度决定产品破坏的严重程度; ⑤所有的破坏(虫孔, 锉痕 ,散敲,石块敲击等,应均匀分布在产品表面和产品的边缘。) 2.SAP STAIN材修色(修红、修绿) 目的:统一木材颜色,使产品在整体效果和颜色方面更加协调。 ①SAP STAIN一般用于浅色木材使其与整体颜色接近,将任何不正常的木材颜色中性化; ②在做SAP STAIN时员工50%的时间将用在观察上,然后用另一半时间在产品上喷涂; ③实木修色基本是一个判断过程,尽量使该员工留在修色的位置上; ④不正确的喷涂会导致某件产品产生更大的色差并导致颜色模糊,感觉不对,所以要求员工养成良好习惯,将有助于使产品涂装达到要求; 3.SMOOTHCOAT染料性底色 目的:提高产品的清晰度、透明度。 ①注意喷涂过程中着色一致最为重要; ②在涂饰生产线上为了保证涂装的一致性,大都用2-3人操作喷涂,应采取措施保证他们尽量喷的一致; ③一定要按照确认的分层色板操作。 4.REL STAIN颜料性底色 目的:给产品增加深度效果及极好的透明度效果。 ①注意底着色的整体效果; ②人员喷涂一致; ③一定要对照确认的分层色板操作 5.端头封固 目的:使产品端头做出清晰,均匀的涂装效果。 ①产品铣形后端面及端头的纹理处做; ②为达到木纹清晰效果,在铣形处涂胶固或底漆; ③要防止喷涂过量,否则会影响木纹的清晰度,并且会使软质木材(松木、枫木)不能充分吸收擦拭剂; 6.WASH COAT材面胶固 目的:封固底色并为下道工序做准备,稳定产品材质纤维及导管。 ①此环节依然需要连续喷涂并且要喷涂均匀; ②不要忽视发黑的木纹(特别是软质木)要写喷涂; ③为了使胶固后的产品能充分吸收擦拭剂,要根据温度及湿度的变化调节胶固的粘度; ④仔细检查胶固的喷涂程度使之符合研磨后的产品能充分吸收擦拭剂的要求; ⑤木材表面组织密度不均匀,擦拭着色会产生不均匀的前处理。 7.SANDING 胶固研磨 目的:为擦拭提供良好效果 ①平面最容易研磨砂光,因此他们的研磨效果也最好,而产品铣形处的留有粗糙边缘的痕迹最需好好研磨砂光; ②胶固研磨非常重要,因为它决定从第一步涂装到最后形成平滑涂膜的全过程,应按排足够的员工担任此研磨工作。如果研磨工作敷衍了事,不但会影响色彩而且会使喷好的底漆显得很粗糙。 8.INERT 刷填充剂 目的:为擦拭提供清晰均匀的涂装。 ①此步骤要求选定区域能充分吸收填充剂且不至于在随后的擦拭中使产品变黑或变脏; ②填充剂只在指定区域使用,不经心的喷涂会使在不需要使用填充剂和部位进行不必要的麻烦; 9.GLAZE擦拭 目的:依据色板定色及填充木材导管,呈现木纹效果。 ①擦拭要达到一定的程度防止漏涂发白,如:工艺缝书架工艺沟,外露的夹角。 ②产品经过胶固与正确研磨后做擦拭一般可使木纹,纹路清晰,色彩均匀; ③第一道擦拭使擦拭剂渗入到木材导管中,所以员工要对木纹纹理、材 质多加留意,防止木材产品变黑; ④做最后的擦拭工作,使产品颜色与色板一致; ⑤品检员可检查所有的擦拭是否擦拭均匀。 10.HAI-HAI明暗线 目的:增加产品木材纹路与整体效果的层次感。 ①员工应明白做何种特殊效果(针对产品特点) ③用砂纸研磨会增加产品亮度,钢丝绒能造成柔和的效果,注意不要用力过度; ④明暗对比技艺非常重要,操作者应在产品上寻找并圈出(可发挥想象的部位如:节疤、木纹边缘等),明暗线增加了产品的层次感、鲜明感,立体感,做手指状的明暗线最容易,因此要做出最好的明暗效果; ⑤一定要对比样品和确认的颜色的明暗效果进行生产。 11.Sealer底漆目的:为面漆的喷涂做准备,底漆比面漆要稠,良好的底漆涂装是为面漆的成功涂装打基础,良好的喷涂技巧和底漆的均匀喷涂尤其重要。 ①增加涂膜的附着力,封闭擦拭剂; ②增强涂装效果,建立厚的涂膜层,可多次喷涂,并容易砂光; 12.Sending sealer 底漆砂磨 目的:增加涂装效果,为面漆涂装做准备 ①选择适当的砂纸辙底砂光,消除影响涂装的缺点,使涂装能获得表面光滑及提高密着性; ②底漆涂膜的砂光,采用砂光机在产品表面操作,避免逆向砂光; ③某些部位无法进行机器砂光,必采用人工砂磨,应顺木纹方向砂光; ④砂光的技巧应加以检讨。 13.Spatter 喷点 目的:做出古朴的涂装效果,涂装表面有深浅不一样的小点效果。 ①喷点要均匀分散; ②表面效果要与样品及标准板吻合。 14.Cow tail 牛尾 目的:营造风格独特的涂装效果。 ①仿制古董家具表面,有深色浅色细长条似牛尾模样的痕迹; ②注意产品牛尾效果,有的多,有的少,有的重,有的浅,尽量做自然点。 ③使用适当的工具来完成,要与色板及样品相吻合. 15.Dry Brush 干刷 目的:进一步在产品颜色上增加产品的古旧与沧桑感。 ①干刷通常采用油性物质(如Glaze ) ②干刷工具最好采用质量好的毛刷,它们在产品的边缘营造出条合的效果; ③干刷要实现产品的破坏处理,并要在整体涂装中达到自然过度的效果。 16.First Top coat 面漆 目的:增加涂膜保护层,显示产品的质感。 ①第一道面漆面漆的干燥时间对加强漆膜的稳定性最关健,如果漆膜不完全干燥会在随后的研磨过程中,使涂膜遭到破坏; ②保护涂层的效果; ③产品的面漆涂膜效果的流平性会增加产品的涂装亮度与透明度。 17.Breakaway filler 擦蜡 目的:营造出产品的古旧感。 ①根据产品要求有多种的擦蜡方式(个别擦蜡,整体擦蜡) ②涂膜越干,擦蜡效果越均匀和稳定; ③应尽量避免在涂膜上停留太久,防止蜡浸入涂膜造成混色; ④一定要求上道面漆喷涂均匀一致。 18.Pad shading 拍修色 目的:进一步对产品做仿古处理 ①拍修色用酒精与有色色精的混合溶液,不能用其它溶液; ②拍色方法较多,整体拍色较常用,可用一大块抹布拍色,每次经过的面积大而且省时,也可将小块抹布对叠对产品的细微处和边缘进行拍色; ③若想使拍色、修色达到理想效果,必须安排已受过强化训练的有经验的员工完成此项工作; ④拍、修色在整个涂装环节是增加产品美感的最重要步骤; ⑤修色可达到修整产品颜色一致的效果,在面漆喷涂前操作; ⑥拍、修色结束后可做一定的明暗效果,使产品有层次感。 19.TOP COAT 面漆 目的:为产品做最后一道保护层,显出木纹的质感完成产品涂装。 ①掌握员工喷涂动作标准; ②给产品付予光泽、硬度、触感等。 20.MAY CLEARER水蜡 目的:提高产品表面面漆的防损及抗磨能力。 ①在产品面漆完全干燥后擦水蜡; ②用水蜡湿布在产品上先擦一遍,晒干后再用干布擦净; ③增加面漆产品的手感与质感。

瑞安市中油油品有限公司东山石油经营部怎么样?

瑞安市中油油品有限公司东山石油经营部是1996-10-25在浙江省温州市瑞安市注册成立的有限责任公司分公司(自然人投资或控股),注册地址位于瑞安市东山街道陡门头。

瑞安市中油油品有限公司东山石油经营部的统一社会信用代码/注册号是91330381721080493Y,企业法人夏晓州,目前企业处于开业状态。

瑞安市中油油品有限公司东山石油经营部的经营范围是:有储存场所经营:汽油(34m3);柴油[闭杯闪点≤60°C](17m3)零售(在危险化学品经营许可证和成品油零售经营批准证书有效期内经营); 润滑油零售。在浙江省,相近经营范围的公司总注册资本为826545万元,主要资本集中在 1000-5000万 和 100-1000万 规模的企业中,共1672家。本省范围内,当前企业的注册资本属于一般。

通过百度企业信用查看瑞安市中油油品有限公司东山石油经营部更多信息和资讯。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。